ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

2024年から始まる新しいNISAに向け、皆さんはどのような投資戦略を考えていますか?

私もない頭と少ない資金をどう資産運用していったらよいか考えを毎日のようにひねくり回しています。

私の中で出した答えは、「つみたて投資枠はS&P500」これで行きたいと思います。

その結論に至った理由について、今回は自分の備忘録としても書きたいと思います。

関連:全ては幸せな老後のために。2024年からの投資方向性を考えてみた

つみたて投資枠は長期・分散・積立投資

まず、新しいNISAにはつみたて投資枠と成長投資枠というものがあります。

今回の話はつみたて投資枠の話です。

新しいNISAのつみたて投資枠は、長期で国や企業を分散し毎月積立投資することで、長期的な資産増を目指すというのが基本路線。

新しいNISAでも、つみたて投資枠を使って、長期的な資産アップを目指したいと思います。

そのうえで、筆頭商品はオールカントリーでしょう。

全世界に投資できるオルカンは分散的には最強ですし、経済は右肩上がりに成長していく動きを取るので長期投資にも向いています。

手数料の安さも最強なので、つみたて投資枠はオルカン一択という人も多いのではないでしょうか。

オルカンと並んで人気なのが、S&P500。

私はS&P500で新しいNISAのつみたて投資枠を利用していこうと思っています。

新しいNISAでオルカンではなくS&P500を選ぶ理由

私がオルカンではなくS&P500一択にする理由は、S&P500が不要なものが入っておらず、米国の経済成長を期待し、よりアクティブに運用したいからです。

詳しくお話します。

不必要なものが入っていたから

- 日本株

- 中国株

オルカンは全世界の株式に投資する商品です。

アメリカの比率は大きいですが、アメリカ以外の先進国、中国をはじめとした新興国にも投資します。

私の中で不必要だったのが、日本株と中国株です。

オルカンの構成国で、新興国の割合の中でも大きいのが中国です。

中国の目覚ましい発展で米国を脅かす存在でもある中国ですが、イマイチ信用できない国というイメージが払しょくできませんでした。

それよりも、これから人口が世界一となり人口ボーナス期に突入するインドに私は注目しています。

また、日本株においては私は3年ほど前から高配当株投資として日本の個別株を購入するようになりました。

配当株投資は継続していきたい、将来的には月10万円の配当を得たいという目標もありました。

オルカン日本株除くとも迷いましたが、最終的にはオルカンよりS&P500を選択しようと決意しました。

米国の経済成長とリバランス

アメリカは移民を受け入れていることもあり、インドほど急激な成長ではない者の長期的な人口増加が予想されています。

人口が増える国では、今後も経済成長が期待されることでしょう。

アメリカという国は投資人口も多く投資環境も広く整備されていることも、米国株への投資を決めた理由の一つです。

またS&P500の組み入れ銘柄は、年4回リバランスされます。

時価総額が一定以上であることや四半期連続で黒字利益を維持していること、複数条件の中からファンドをより良く運用するために修正を繰り返し成長していくこと。

こういった点も評価できるポイントでした。

よりアクティブな運用が必要

私の新しいNISAにおいて、つみたて投資枠で将来的に貯めたい金額は3,000万円です。

月に投資できる金額が10万円であればリスクを抑えた投資商品でも良いのですが、私がつみたて投資枠に月に投資できる資金は5万円がやっとです。

それならば、リターンの望めるエッジの効いた投資先を選択することが求められます。

米国の代表500社に絞った投資をすることで多くのリターンを望むべく、アクティブな運用をして目標資産に近づきたいというのが本音です。

様々な理由から、私のつみたて投資枠の戦略は、S&P500への投資をメインとしていこうと考えました。

スポンサーリンク

サテライト戦略

日本個別株

新しいNISAのコアはS&P500で行こうと思いますが、同じくらい投資して行きたいと考えているのが、日本個別株。

配当株投資を行っていき、将来的にはインデックス投資の資産取り崩し+配当金生活を目指そうと決めました。

配当株投資を行う理由は、インデックス投資オンリーにした後、資産の取り崩しに自信がないから。

配当は完全な不労所得なので、資産の取り崩しなく自由に使えるのではないかという理由でS&P500全ツッパではなく配当株も購入していきたいとなりました。

インド株

よりアクティブに運用しないと、目標の資産額には到達しないと考えています。

なんせ40代、積立期間も若い世代と比較すれば時間が限られています。

資金も多くはない自分が取れるのは、日本個別株を購入するのと同じようによりアクティブな運用を自分で作る必要があります。

その一つで考えているのが、インドへの投資です。

この先20年位をインド株インデックスファンドへ投資することで、よりリターンを望んでみたいと思い投資する予定です。

こちらは現金というよりかは余剰資金的にポイントをメインで投資します。

最悪コケてもおまけ的ポイントで購入したからいいや~という軽い気持ちで投資を検討しています。

関連>>サクっとインド株式にポイントで投資して将来はザクっと増やしたい

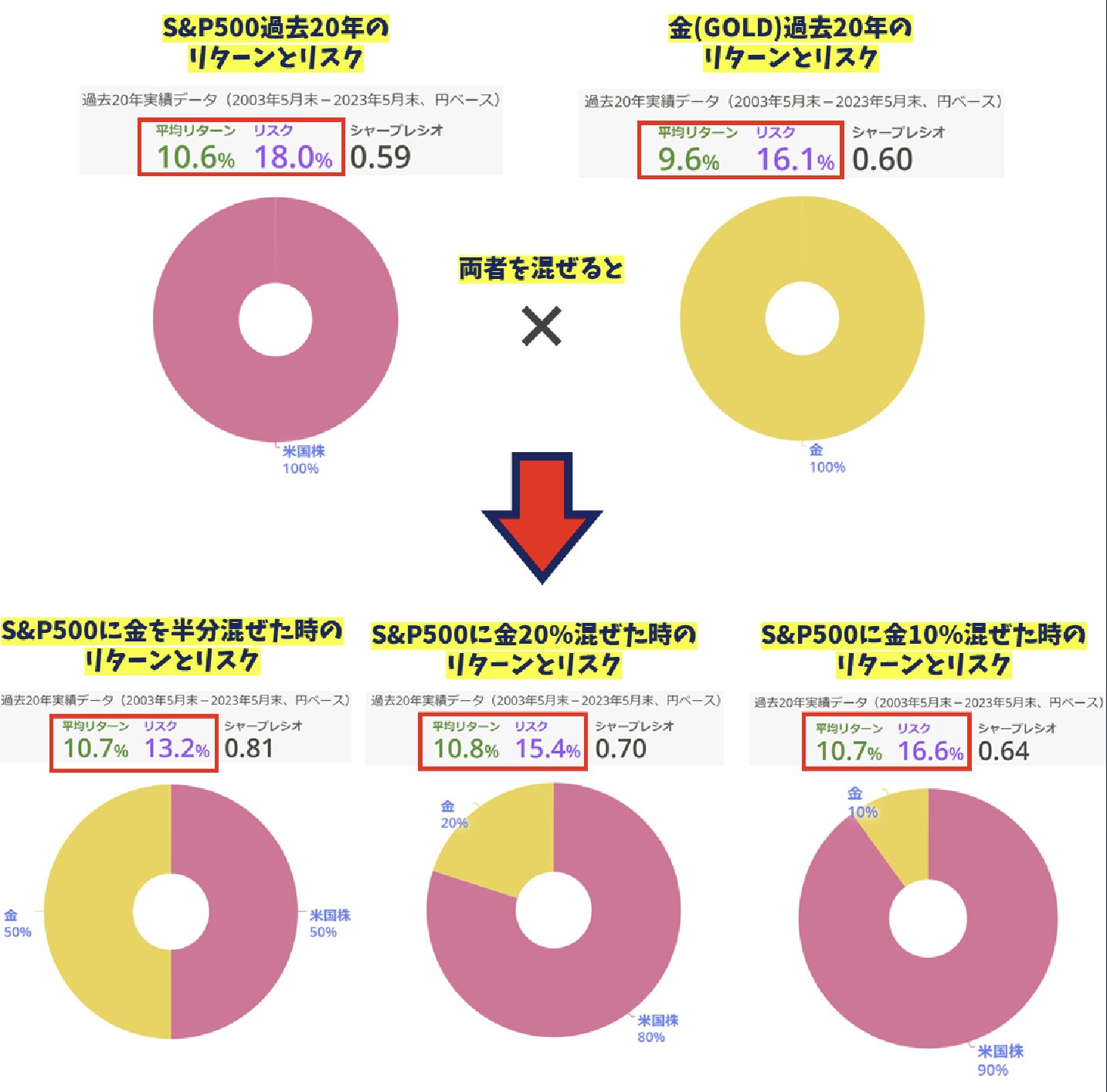

金(ゴールド)

バックテストしてみると、S&P500に金を混ぜるとリターンが向上しリスクが低減します!

10%混ぜるだけでも効果があるのは凄いですね。リターンが安定する理由は動画を見てね!

僕は毎月1万円ずつ積み立ててます✨ https://t.co/OFMM7x93RU pic.twitter.com/vqBsRTyyXy

— ナザール@暴落お兄さん (@investor_Nazal) September 16, 2023

これは全くなかった考えなのですが、S&P500に金を混ぜるとリスク軽減するというデータもあるようです。

ナザールさんのXより引用

ナザールさんのXより引用ナザールさんの画像をお借りしましたが、過去20年のS&P500と金を混ぜ合わせた時のリスクリターンでは、リスクが軽減されることもあるのことです。

アクティブに運用してリターンばかりに気を取られてもいけません。

現実を見て、リスクに対してもしっかりと対処していくことが将来的に資産を築ける人です。

こういった戦略も考えつつ、S&P500に何を足して引いていくか考えていくのも良いでしょう。

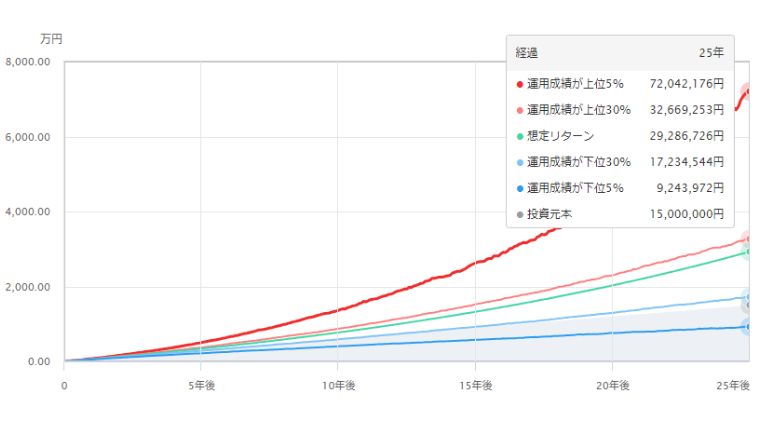

目標は65歳で3,000万円

私が新NISAのつみたて投資枠で投資できるのは月に5万円。

年利5%のリターンを期待すると、私が65歳くらいで25年間で3,000万円になるシミュレーションができました。

私は老後資金のためにiDeCoも拠出しています。

こちらは35歳から楽天VTIへ一本投資しており、60歳までの25年間で1,400万円くらいにはなるのではないかと予測を立ててます。

妻は外貨建ての保険に入っており、その満期では1,000万円くらいは入る予定。

合計すれば5,000万円くらいにはなるのかなというイメージで投資をしていきます。

スポンサーリンク

自分で考えるのも面白い

数年前の自分なら、よく分からずオルカン一択で投資していました。

別にそれがバッドチョイスというわけでもないし、私が今回選択する予定の戦略もダメダメかもしれません。

しかしインデックス投資に出会い数年の運用で複利効果も実感できたし、配当株投資に出会い不労所得が入ってくる経験もできました。

様々な実践や経験を通して自分のお金の回し方が少しずつ固まり、長期的にお金をどう貯めてどう使うかをイメージしました。

その結果、オルカンのようなまるごとおすすめセットではなく米国、日本、インドをチョイスする形をとってみようと思いました。

日々悩みましたが、ある程度の方針が決まった今は清々しい気持ちです。

年代、お金の目標、置かれている状況によって最適解は絶対に変わります。

オルカン一本もいいですが、自分で考えて投資するのも面白いものですよ。

ぜひ参考にしていただき、あなたの投資戦略も教えてください。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981