ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

老後2000万円問題なんぞ、古の話。

いまは老後4000万円問題になろうとしている日本。

2000万円というニンジンをぶら下げられ必死の思いで投資してきたのにたった5年近くでニンジンは4000万円になりかけています。

新NISAやiDeCoの上限額増額のニュースなどを見ても「老後資金は投資で賄ってね」

という政府のメッセージととらえると、株式投資まったなしかなというのは間違いなさそうです。

厳しくなるのは投資期間が短くなる50代や60代。

伝家の宝刀『時間』が使えないので、この年代で老後資金を作ろうと思うとあきらめたくなります。

先日馬渕真理子さんのyoutubeで50代・60代からの資産運用について触れていたので共有します。

面白かったので興味ある方はこちらをご覧ください。

老後4000万円問題とは

2019年に話題になった「老後2000万円問題」は、日本の公的年金だけでは老後の生活資金が不足するという懸念から生じました。

この問題は、金融庁が発表した報告書で、公的年金だけでは夫婦が30年間で約2000万円の生活資金が不足するとの試算に基づいています。

2024年に入って「老後4000万円問題」が浮上したのは、以下の理由によります。

まずはインフレーションの影響。

過去数年間で物価が大幅に上昇し、生活費が増加しました。

特に食品やエネルギーなどの必需品の価格が急騰し、これが老後資金の不足額を倍増させました。

つぎに円安。

円安が進行し、輸入品の価格が上昇。

これにより、生活費全般に影響が出て、老後の必要資金も増加しました。

そして長寿化。

日本人の平均寿命が延び続けているため、老後の生活期間が長くなり、それに伴う生活資金の需要が増えています。

これにより、より多くの資金が必要とされています。

現在の経済成長の鈍化も要因として挙げられます。

経済成長が停滞し、賃金の伸びが抑えられているため、現役世代の貯蓄が不足しがちで、老後の資金不足問題が一層深刻化しています。

これらの要因が組み合わさり、2019年の2000万円不足問題が2024年には4000万円不足問題へと変化しました。

老後の資金準備は、これまで以上に重要な課題となっているため、早期の計画と対策が求められます。

さすがにインフレがこのまま進むことは考えにくですし、インフレすれば賃金は上がります。4000万円!!

と金額にひるんであきらめるのではなく、少しでも資産運用をして増やしていこうという気持ちが大事だと個人的には感じます。

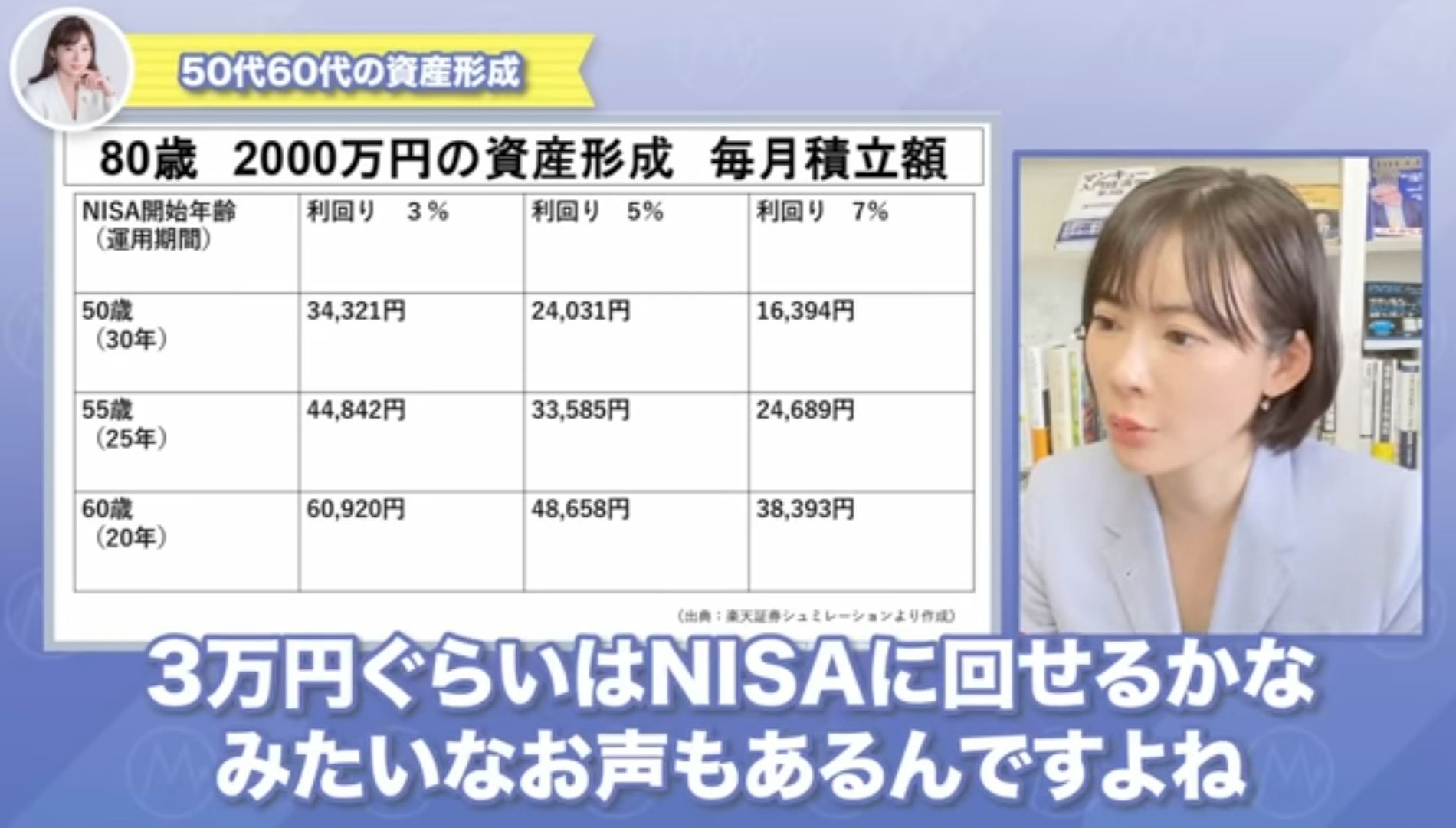

80代で2000万円作るには

馬渕さんのyoutubeの動画より引用させていただきました。

過程としては2000万円問題をクリアしている50代の場合、残り30年を使って80代で残り2000万円を作るには、利回り3%でも3万円毎月の積立額でOKだということです。

60歳、20年間で2000万円を作るには利回り3%で毎月約60,000円の積立。

どちらもその年代になれば投資に捻出できない額ではないのかなという印象です。

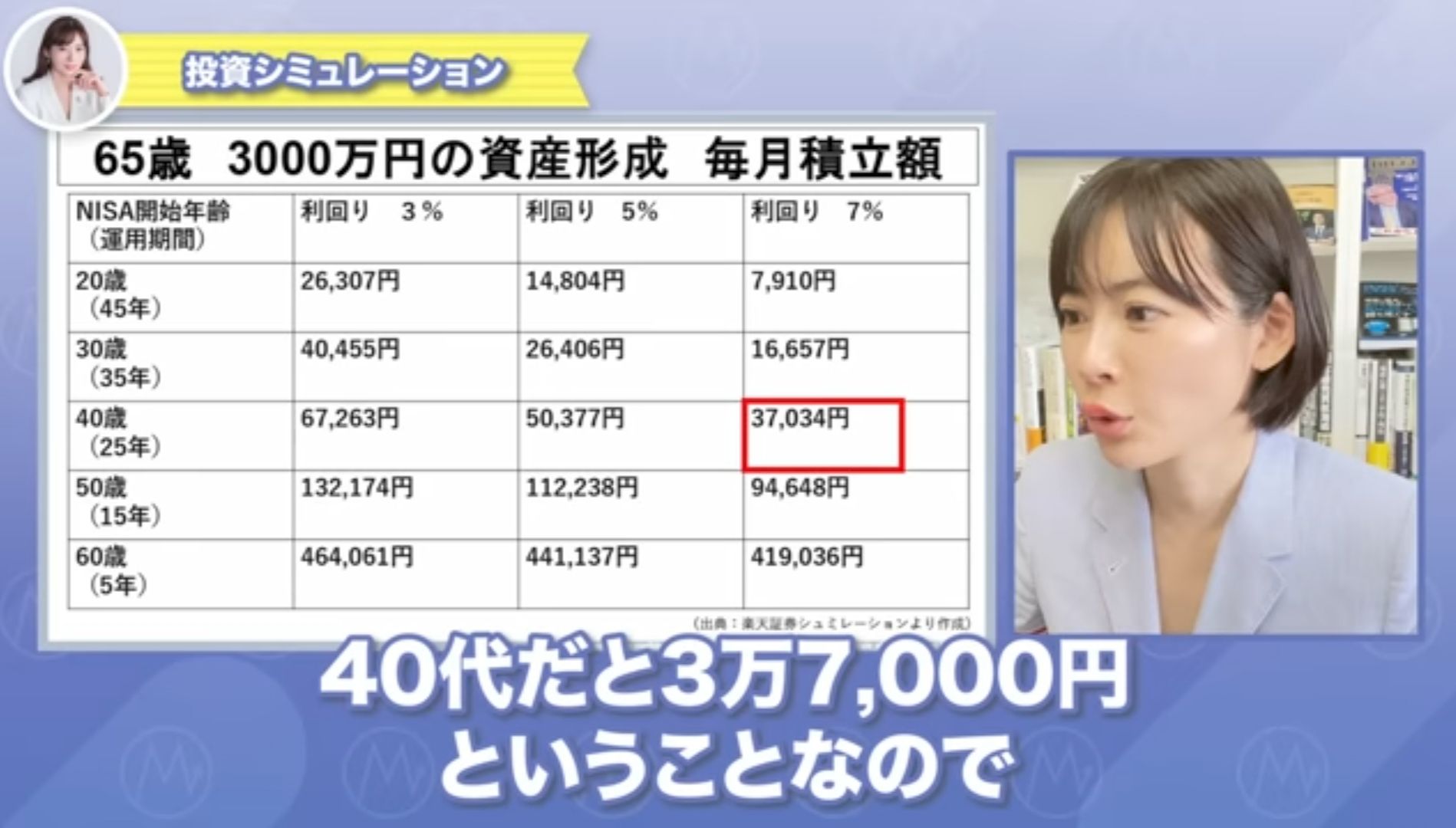

ちなみに40代から3000万円を作っていこうとなると、利回り7%で37,000円の積立が必要だそうです。

利回り3%だと67,000円。

子育て世帯においては節約などで投資資金を頭に入れた資金繰りでないと難しいかもしれません。

そう思うと、若いうちから少額で投資をして時間を味方につけて複利で運用できるって本当に素晴らしい方法だなと思います。

スポンサーリンク

がっつり稼いでがっつり節約する

50代で月3万円で30年間運用して80代で2000万円。

わからなくもないですが、この時期から時間をかけて投資するのもけっこうしんどいなと感じてしまいました。

当然、全く投資せず貯金も少ない人は積立投資で30年かけて資産を増やせばいいと思います。

それよりも短期的にお金を貯めるのはがっつり稼ぐことと、がっつり節約することだと思います。

先日ぽん太さんのブログで、『年収1500万円・62歳外資系社員から「17社転職落ち」…月収15万円で“汚物処理”も経験「それでもいまが正解」と思う理由』という記事を見ました。

年収1500万円→月収15万円はかなりのインパクトだと思います。

この方はなぜ貯金がないのかはわかりませんが、思うことはひとつ。

手取り年1500万円稼いで、年500万円で生活できれば年1000万円は貯めるんですよね。

30年間毎月30,000円投資しなくても4年間同様の生活をするだけで4000万円は作れてしまう。

それだけ収入って大きいなっていつも感じます。

私も資産1500万円くらい今はありますが、私の倍以上稼いでいる年収1000万円超えのイヤミな友達が本気で金貯めるといえば数年で追い越されるのは間違いありません。

そいつがさらに投資に目覚めたら…と思うとあっという間に追い越されます。

節約も大事だし稼ぐ力も大事。

さいごに

幸いにしてまだ40代の私は60代をリタイア時期においても20年近い時間があります。

最悪70代をリタイアにすれば30年。

iDeCoの上限増額があればしっかり恩恵にあずかり老後資金を貯めようと思っています。

その傍ら、収入を上げることも同時に考える。

ブログ、SNS、ポイ活、どんなものでも100円でも1円でも。

稼げるものを試行錯誤して取り組んでいきます。本日もご覧いただきありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981