ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

1952年に現:金融広報中央委員会が、五穀豊穣の感謝祭である神嘗祭(かんなめさい)にちなんで、10月17日に制定された『貯蓄の日』。

勤労の実りを大切にし、貯蓄に対する関心を高め、貯蓄の増進を図ることを目的としているそうです。

結婚してからも低所得+散財でろくにお金を貯めてこれなかった我が家。

一念発起し、貯蓄の大切さに気付いたのは35歳でした。

あれから7年。

40代になり、周りの年代と貯蓄・貯金と比べどうなのか気になったので調べてみました。

同じ年代の人もぜひ平均値・中央値と比べてみてください。

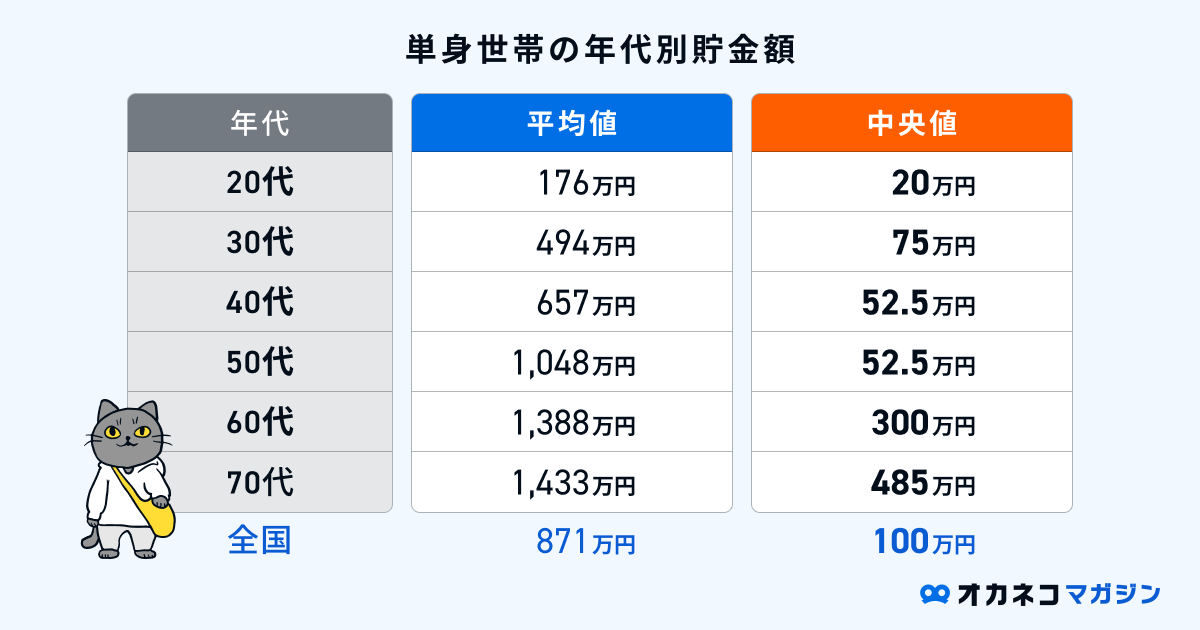

40代貯蓄額の平均値は657万円

家計診断で家計状況などお金のプロに無料相談もできる『オカネコ』。

こちらのサイトに、面白い内容が載っていました。

(画像はオカネコより引用させて頂きましたが、オカネコでは貯蓄額を貯金額と表記していました)

オカネコHPより引用

オカネコHPより引用オカネコによると、40代独身の貯蓄額は平均値657万円、中央値は52.5万円でした。

この平均値657万円に対し、

①貯金は約250万円②投資など金融商品は407万円という内訳でした。

オカネコHPより引用

オカネコHPより引用なお2人以上世帯の貯蓄額になると、40代で平均値825万円、中央値は250万円です。

実際には中央値が参考になるのかなと思いますが、それと比較して貯蓄はしているほうですか?それともしていないほうですか?

無料で家計診断してくれる『オカネコ』。

会員登録するとお金の診断を無料でしてくれるサービスがありなかなか面白いので紹介しておきます。

外部リンク:オカネコへの会員登録はこちらから

我が家の貯蓄額の推移

2023年(41歳)

- 貯蓄額:1136万円

- 貯金額:186万円

- 株式投資:950万円

我が家は2017年に資産0円から資産運用をスタートさせました。

今でこそ1000万円以上の貯蓄があるのですが、当時は資産を増やすことだけに集中しました。

ぶっちゃけ貯金は生活防衛費を除いては0円でした。

貯金ができたのは2020年からで、こんな感じで貯金は増えました。

- 2020年…535,170円

- 2021年…835,762円

- 2022年…1,529,329円

- 2023年(10月まで)…1,867,128円

貯金ができるようになったのは、家族が倹約生活に励んでくれたからでもありますが、短期間で貯金を殖やすことができたのは間違いなく収入をアップできたから。

本業収入と副業収入が加わったことで、投資資金もできたし貯金もできました。

2024年(42歳)

- 貯蓄額:1733万円

- 貯金額:182万円

- 株式投資:1551万円

この1年で大きく貯蓄を増やすことができました。

主に増えたのは株式投資で+600万円となってます。

現金での貯金は182万円と前年とさほど変わっていません。

新NISAが始まり成長投資枠とつみたて投資枠で年360万円投資できるようになりました。

つみたて投資は月5万円→年間60万円ですが、成長投資枠は年間240万円の枠を全て使い切ろうと思ってます。

スポンサーリンク

年代に応じて増やすから貯めるへ

お金は貯めていれば良いという時代ではなくなりました。

物価がマジで上がっており、長らくデフレ慣れしていた30代~40代は、その波についていけず呆然と立ち尽くしている人もいるのではないでしょうか。

物価が上がっていけばお金の価値は下がり、貯金していると損するかもしれません。

投資してなく貯金している人は、円に全力投資していることと同じという言葉が身にしみる未来が本当に来るかもしれません。

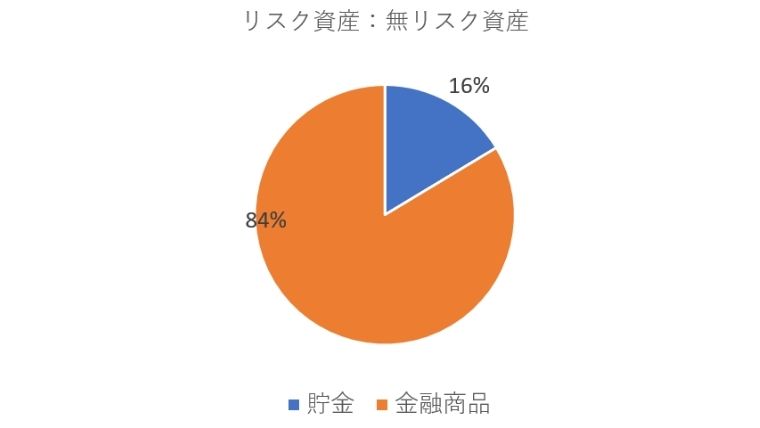

リスクを冒してでも、現役世代はリスク資産の割合を増やして、お金に働いてもらい増やすこと。

そして、リタイア世代になるに連れてリスク資産:無リスク資産の割合を随時見直すことが重要だと感じています。

先ほどの我が家の資産を現すグラフがこちらです。

リスク資産と無リスク資産を現すとこのようなグラフになりますが、改めてグラフにするとかなりリスクを取っていることが分かります。

このバランスは定期的に見直すことが必要だと感じています。

投資が絶対ではないし、年代に応じて無リスク資産を増やしていくことを目標にしていこうと思ってます。

さいごに

前年よりも貯蓄額が増えていることを可視化できて、少し安心しました。

みなさんは去年よりも貯蓄増えていますか?

私の場合、投資分のほどん後は老後生活のため。

現状の収入と老後支出を考えれば、65歳でリタイアできそうな計算です。

それ以降はバイトと年金と配当生活でまったり暮らしたい。

そんな生活が夢だったりします。

本日はこの辺で、ありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981