ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

40代になると、だんだんと進んでいく道が分かれていくように感じる今日この頃。

結婚して子供がいて家族との生活を第一に考える人もいれば、家庭よりも仕事で成功したいと思う人もいます。

独身で生きていくと決めた人もいれば、シンプルな生活でゆるFIREを目指す人もいるでしょう。

最近はメディアでも『投資』という言葉を多く聞くようになりました。

2024年からは新NISAも始まるので、投資デビューを検討している人もいるでしょう。

以前は、老後資金準備のために月7.5万円の積立投資をおすすめしましたが、今回は別の角度から投資を考えてみました。

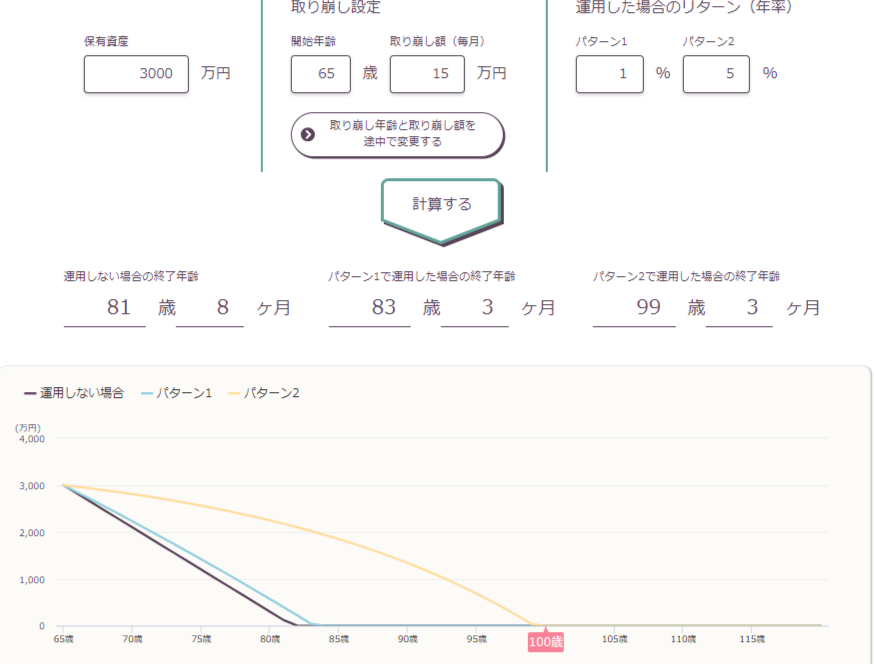

退職金がある人は取り崩し+年金で十分?

老後2000万円問題など少し前に話題になりましたが、その頃からもしくは以前から老後資金の準備をしっかりしている人は老後資産がある程度見えているでしょう。

会社でもらえる退職金の予測がつく人やDCやiDeCoで拠出している人は、年金も併せれば無理な積立投資は必要ないのではないでしょうか。

65歳で3000万円ある方は、無理に投資で運用しなくても毎月15万円の取り崩し+年金受給で現在の一般的な生活レベルは十分可能ではないでしょうか。

それなら、老後のためよりも今欲しいものや叶えたい経験、食べたいものなど毎日じゃなくてもプチ贅沢をするほうが人生を楽しめます。

60代を越えた経験と40代で叶える経験は、明らかに若い時の方が思い出に残りますし、人生が豊かだと感じます。

新NISAで配当株を購入し不労所得を永久的にもらう

投資信託につみたて投資する以外にも、新NISAには成長投資枠という600万円分のお得な非課税枠があります。

個別株やETFを購入できますので、配当金目当てで新NISAデビューするのもよいでしょう。

配当は年に数回もらえる完全なる不労所得で、新NISAであれば通常かかる約20%の税金をうしなうことなく満額貰うことができます。

例えば①KDDI②MUFG③三菱商事という高配当株の中でも優秀な株へ100株ずつ購入すると、約130万円の投資資金に対し、年間で39,100円の配当がもらえます。

この株を新NISAで30年間保有した場合、30年間で貰える配当は約117万円。

手元に3社の株はある状態なので、30年間保有していれば、ほぼ無料で株を持っている状態になります。

ちなみにこの3社は配当をアップしてくれる増配株とも言われています。

もし毎年1~5%の増配を30年間続けた場合の累計配当額も見ておきましょう。

- 毎年0%増配…1,173,000円

- 毎年1%増配…1,360,089円

- 毎年3%増配…1,860,199円

- 毎年5%増配…2,558,659円

3%以上増配が続けば、無料以上に配当がもらえている状態になるので、たとえ会社が倒産し株が紙切れになってもプラスの状態になります。

この状態を恩株というようで、こんな状態になったら気持ちいいですよね。

関連:配当太郎さんが愛している3銘柄とは?もし100株ずつ持ってたら将来はどうなる?

スポンサーリンク

取り崩しよりも定期収入の方が精神的にラク

つみたて投資よりも配当株のほうが、取り崩しよりも精神面で穏やかではないかと私は考えます。

というのも自分の親を見て思ったことがあります。

私の両親も正社員やパートとして働き、もうリタイア生活を送っています。

働いていた時には気がねなく出費している姿を見ていたのですが、リタイアしてからは節約を気にしたり出費を気にすることが増えてきました。

理由を聞くと、「残高からお金が減っていくのを見ると、消費をしぶってしまう」という答えが返ってきて、なるほどなと思いました。

その分、配当株は定期的に収入が入ってくるのでその分を使えば減ることはありませんし、その月に使わなければ次月に回すこともできます。

つみたて投資も4%というものを聞いたことがあるかと思います。

これは、年間支出の25倍の資産を築けば年利4%の運用益でまかなえるという考え方。

年間支出240万円だと仮定したら、資産6000万円を年利4%で運用すれば、理論上は資産を減らさず運用は可能です。

これも絶対とは言い切れませんし、常に株価は動くので暴落期に当たれば口座を見て資産減少が気になる人もいることでしょう。

その点、配当だけ入ってくればいい!と決めてしまえば、配当をもらいつづけるのも悪くないでしょう。

さいごに

40代になると置かれている状況が違ってくるので、それぞれの資産状況に応じた新NISA戦略があっていいなと感じています。

老後資金が心配な人はつみたて投資、退職金がウハウハな人は配当株、どちらもない私は必死に稼いで投資にぶち込む。

2024年まではまだ時間があります。

どのスタイルで行くか、一緒に考えていきましょう。

本日はこの辺で。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981