ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

日々60歳でリタイアするにはどうしたらいいか、研究している会社員ソラマメです。

原理原則はお金を『稼いで・貯めて・回して・増やす』

今回は投資で回して増やす部分に注目します。

投資でお金を増やすには大きな資金のほうが雪だるまも大きくなっていくことは、ミニにタコができるくらい習ってきました(古いw)

それならば、資金はフルインベストメントすれば資産は早く増やしていけます。

少し話が変わるのですが最近、かんちさんの本を読みました。

かんちさんは常にほぼフルインベストメントの状態だという話が本の中で何度か語られていました。

配当だけで2000万円あるといっていたので、それならできるか…

と思ったのですが、ひょっとしたら今の自分の状況でもできるのかなと感じました。

株式投資に置けるフルインベストメントの長所と短所

株式投資におけるフルインベストメントのメリットは以下の通りです。

メリット

資金効率の最大化:フルインベストメントは、利用可能な資金を全て投資に回すことで資金効率を最大化します。これにより、資産を働かせることでリターンを最大限に引き出すことが可能です。

複利効果の最大化:全ての資金を投資に回すことで、得られた利益をさらに再投資し、複利効果を最大限に活用できます。特に長期投資においては、この複利効果が資産増加に大きな影響を与えます。

インフレ対策:現金で保有する場合、インフレにより資産の実質価値が減少します。フルインベストメントを行うことで、インフレによる価値の減少を防ぎ、資産価値の維持または増加を図ることができます。

市場の成長を享受:株式市場は長期的に見ると成長傾向にあります。フルインベストメントを通じて市場全体の成長を享受し、資産の増加を目指すことができます。

デメリット

リスクの増加:フルインベストメントは全ての資金を投資に回すため、市場の変動に対するリスクが大きくなります。市場が下落した場合、資産の大幅な減少が生じる可能性があります。

流動性の欠如:全ての資金を投資に回すと、緊急時の資金確保が難しくなります。突然の出費や投資外の機会に対応できないリスクがあります。

精神的ストレス:市場の変動により資産の評価額が大きく変動するため、精神的なストレスが増加する可能性があります。特に市場が不安定な時期には、精神的な負担が大きくなります。

資金効率や複利効果を最大化できればフルインベストメントは非常に魅力的。

ですが、リスクの増加や流動性の欠如といったデメリットも存在します。

もちろん適切なリスク管理と定期的なポートフォリオの見直しは重要ですが、なるべくメリットを享受していきたい場合は、どうしたらいいのでしょうか。

年間予算表でフルインベストメントの準備する

お小遣い制や旦那さんがお金の管理をしているなど、各家庭でお金の管理方法が違いますが、我が家では年間予算表というものを取り入れています。

ざっくりいえば、向こう半年分の予算を妻に決めてもらいその金額を半期で支払うというものです。

我が家の場合おおよそ1ヶ月26万円でしたので26万円×6ヶ月分=156万円。

それに予備費(旅行などの娯楽費として)4万円足した160万円を3月/9月に渡すことにしています。

よく、投資は余剰資金で。

生活費の3ヶ月~6ヶ月分くらいを避けて投資を始めましょう!

といいますが、我が家の予算表スタイルであれば生活費が渡っているので、それ以外のお金はフルインベストメントでもOKなんじゃないかって気づきました。

スポンサーリンク

ノーリスク運用とリスク運用をうまく使い分ける

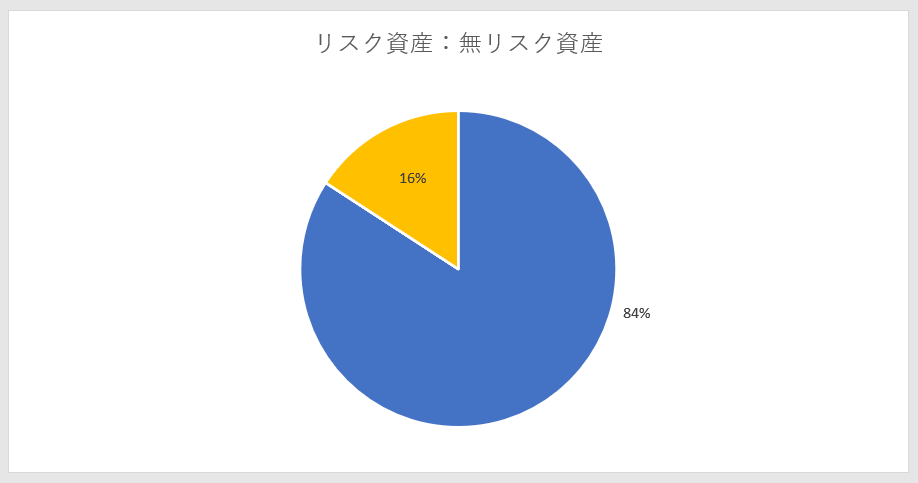

これは5月末時点の私のリスク資産:無リスク資産の割合です。

この16%は生活費でかかる予算を引いた分となるので、フルベット可能な資産となります。

ただ、フルインベストメントのデメリットでもあるように一括投資して天井を掴み大きな損失になることも避けようと思うと、この無リスク資産もなるべく安全に使っていきたいと考えます。

安全な運用としては銀行の定期預金と銀行ぐるぐるポイ活です。

ネット銀行では時折預金キャンペーンをしているのでそういったときには大きく資金を入れて安全に増やします。

また、ネット銀行の振込・被振込を利用したポイント獲得ができる仕組みも利用します。

VNEOBANKであれば、毎月700Pを獲得でき、ウエル活で利用すれば1050円分の商品と交換ができます。

年間でいえば12600円分のお得を稼げる、ノーリスク運用はこれからも続けます。

一方でリスクをかけた運用はクレカ×インデックス投資と配当株投資の2つ。

ひとつはインデックス投資で、クレカ積立を行えばマイナスが出たとしてもクレカでついたポイント分がカバーしてくれます。

1%くらいのカバーですが、何もないよりかはマシです。

もうひとつは配当株投資です。こちらは含み損になったとしても、持ち続ければ配当をもらい続けることができます。

長期目線で購入すれば回収も不可能ではありません。

リスクをかけた投資の中でも、保険になるポイントや配当を加味していると精神的にも安心です。

さいごに

お金がある人のほうが圧倒的にお金を増やせるスピードが違う。かんちさんの本を読んでも、

多くの資産を築いている人の発信を見ても、まとまった資金の重要性をひしひしと感じます。

元金が少ない人ができる戦略として、上記で取り上げた方法も一つかと思います。

地道ですが、リスクをかけ一方で保険をかけ安全にフルベットで資産を最大化させたいものですね。

短いですが、本日はこの辺で。ご覧いただきありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981