ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

投資をしている方を見ると、パートナーの投資への理解がなかなか進まず思ったように投資ができないという意見を耳にします。

私も今でこそ妻が投資に(少しだけ)興味を持ってくれるようになりましたが、だからと言って夫婦で入金力最大化とは至ってません。

でも、私としては「妻は貯金、夫は投資が家計を安定させるベストバランス」だと思っています。

我が家のことをちょっとだけ話題に出しつつ、貯金と投資の黄金比率で、夫婦で守る安心の家計管理術について感が手見ました。

投資をしない=円に全力投資している

投資をしないという選択は、円(日本円)での資産保有にリスクをかけていることと同じように見なせます。

なぜなら、円で資産を持ち続けると為替変動やインフレによって実質的な価値が減少する可能性があるためです。

例えば、物価が上がれば円の価値は実質的に下がり、将来的に同じ円の金額で購入できるものが減ってしまうかもしれません。

また、円の金利は歴史的に低く、銀行の預金に預けているだけでは資産の増加が期待できません。

このような状況では、円の価値を維持するどころか、購買力が下がってしまうリスクがあります。

投資をすることで、日本円以外の資産(株式、債券、不動産など)や他国の通貨建ての資産に分散できできます。

そのため、円のリスクに対するヘッジとしての役割を果たすことができます。

したがって、「投資をしない」ことは、実質的には「円に集中投資している」状態とも言えるかもしれません。

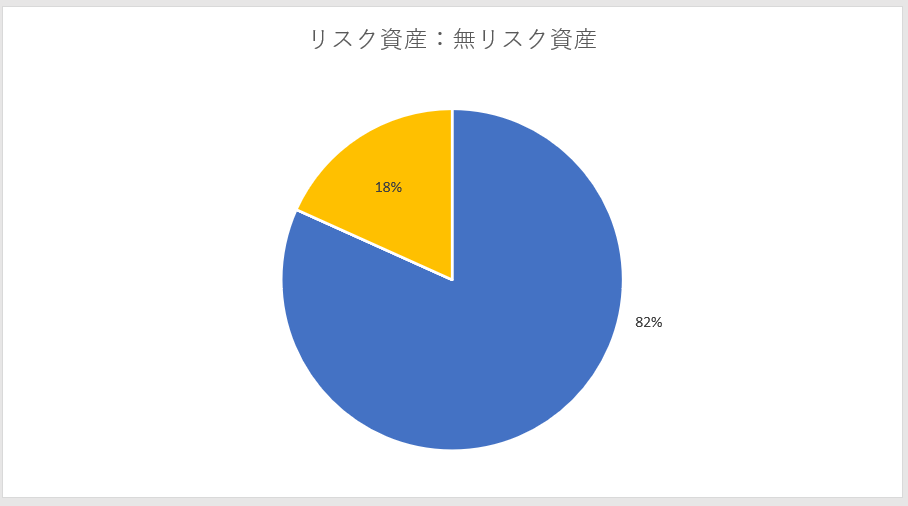

我が家の資産比率について

こちらは数ヶ月前の我が家のリスク資産:無リスク資産の割合です。

ご覧の通り、かなりリスク資産が多いことが分かります。

リスク資産比率の一つの目安として、「100マイナス年齢の法則」があります。

これによると40代ではリスク資産比率を60%程度とするのが一つの考え方です。

こちらは私が管理している資産になりますが、妻の方でもパート代や少しずつ貯めているお金があります。

そちらは妻にしかわからないので資産額はわかりませんが、おそらく3ヶ月分ほどの生活費を現金で保有しているとのこと。

経済的に万が一のことがあったとしても、妻が賢い家計管理をしてくれる。

だから夫が投資で思い切ってリスクを取ることができる。我が家では、このように考えています。

スポンサーリンク

倹約はお金を増やすのと同じ

倹約については度々厚切りジェイソンさんの書籍を読み、面白いなと感じることが多いです。

厚切りジェイソンさんのお母さんは、とても倹約家として知られています。

ジェイソンさんによると、彼のお母さんは、日常的にお金を使わずに済む方法を探し出し、可能な限り節約に徹していたそうです。

節約はノーリスクで稼いでいるのと同じです。

月1万円節約すると30年で360万円になります。

配当にすると利回り4%の株を300万円分保有していないと手に入れれません。

我が家では妻に半年分の生活費を渡してやりくりをしてもらっています。

このところのインフレで生活は厳しいのですが、半年分の生活費を挙げてくれとは言われません。

そう思うと、妻が生活費をやりくりしていることは投資でお金を増やすことと同様に、とても賢明で素晴らしいことをしていると思っています。

妻の貯金力×夫の投資力で安定した家計を築く

入金力が大きければリターンが多い可能性は高いです。

でも、パートナーの価値観を変えることは難しい。

お金の価値観は大事ですが、投資できないからと言って不仲になるなどのことは全力で避けたいものです。

入金力がほしければ、副業でもポイ活でもして自分で入金力を上げるために稼げばいい。

そういう気持ちで自分は取り組みましたから。

パートナーのお金を充てにしないというのも、考え方の一つと思います。

ちなみに厚切りジェイソンさんのお母さんは、「使い終わったティーバッグを何度も再利用する」というエピソードが有名です。

それほどまで節約マインドを染み込ませられれば、倹約家になりますよね。

オードリー春日のダクト飯とか飴玉ジュースとか、懐かしいなぁと思う人はぜひブログ村応援ポチお願いします▽

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981