ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

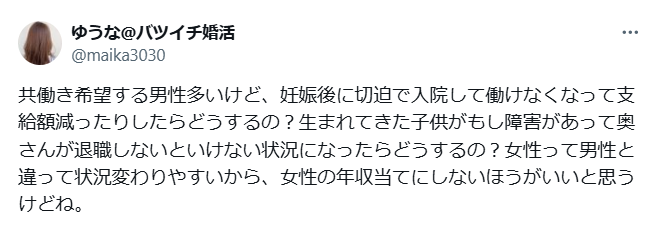

既婚になると、夫婦のお金事情が気になります。

そんなことを考えていたら、ふとこんなポストが目に留まりました。

共働きのメリットは、収入が増えることだけではありません。

本当の強みは、どちらかに「もしも」のことがあったとき「仕事を辞めても大丈夫だよ」と支え合える安心感を持てること。

しかし、そのためには普段から「どちらかの給与だけで生活できる家計」を意識し、もう一方の収入を貯蓄や投資に回しておくことが大切です。

どうすれば共働きの強みを活かしつつ、万が一のリスクにも備えられるのか?

本記事では、生活費・貯蓄・投資のバランスをどう取るべきか、実践的な家計管理の方法を紹介します。

共働き夫婦の黄金バランスとは?

共働き家庭では、収入が二馬力になることで経済的な安定感が増しますが、その分、家計管理が複雑になりがちです。

生活費の分担や貯蓄の割合、投資への配分をどうするかで、将来の安心感が大きく変わります。

一般的に、家計のバランスは以下のように考えるのが理想的です。

- 生活費:手取り収入の50〜60%

→ 住居費や食費、光熱費、通信費など、毎月の固定支出と変動支出を含めます。二人の収入割合に応じて分担を決めると、公平感が保てます。 - 貯蓄:手取り収入の20〜30%

→ いざという時のための生活防衛資金(生活費の6カ月〜1年分)や、大きな支出に備える目的別貯蓄(教育資金、マイホーム購入など)を積み立てます。 - 投資:手取り収入の10〜20%

→ NISAやiDeCoなどの非課税制度を活用し、長期的な資産形成を行います。夫婦で投資に対する理解を深め、リスク許容度に応じた分散投資を意識することが重要です。

上記のポストはそのバランスが崩れていると見えます。

上のような生活費:貯蓄:投資のようなバランスには完全にはならないかもしれませんが、夫:妻=100:100のような状態になってしまっているのであれば、今から注意が必要です。

共働きだからこそできるリスク対策

共働き夫婦は収入が2つあるため経済的に安定しやすいですが、どちらかが病気や失業した際に家計が一気に苦しくなるリスクもあります。

そこで、収入減や急な出費に備えるための対策が重要です。

まず、生活防衛資金として6カ月〜1年分の生活費を確保しましょう。

これがあれば、突然の収入減にも冷静に対応できます。

次に、固定費を見直し、支出を抑えることも重要です。

特に住宅ローンや保険料は、定期的にチェックしましょう。

また、収入源を分散することもリスク対策の一つです。

夫婦で異なる業種に就く、副業を始める、投資を活用するなど、複数の収入の柱を持つことで、万が一の事態でも家計を安定させられます。

スポンサーリンク

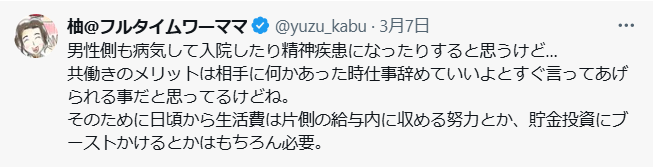

共働き最大のメリットは「辞めていいよ」と言ってあげれること

上記ポストに柚さんが引用されており、ほんそれだと思いました。

共働きでフルベットではなく、どちらか一方の収入で生活できる水準を保っていること。

そうすればお互いに万が一のことがあっても、仕事にこだわらず、お金に苦労せず、最良の選択ができる。

そのために日ごろから生活水準を保ち投資や貯金に励む。

これが目指すべき共働きのあるべき姿ではいでしょうか。

さいごに

どの家庭に関して真央、定期的に夫婦で家計を見直すことは大切です。

共働きのメリットを活かしながら、どんな状況にも対応できる家計を整えましょう。

我が家は私のほぼ一馬力で妻は今後少しパートをしてくれるようです。

その分、私は一人ダブルインカムを目指しています。

本業とは別に、副業+配当。

これで月10万円くらい入ってくるようでしたら、いうことないのになぁ~。。。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981