ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

「老後2,000万円問題」という言葉が話題になりましたが、もうはるか昔のことのように思います。

先日のテレビ東京『モーニングサテライト』では、「実はそれだけでは足りないかもしれ」というニュースで話題になっていました。

65歳でリタイアしてから100歳までの35年間、ゆとりある生活を送るためには、年金だけでは6,000万円以上の資金が不足する可能性があるそうです。

では、その不足分をどのように補えばいいのでしょうか?

年金だけでなく、貯蓄、投資、副業、年金の賢い活用法など、今からできる対策を具体的に解説します。

老後に「お金の心配をしない生活」を実現するために、今から準備を始めましょう!

年金以外で6000万円必要な世界かも

きょうのテーマの「投資の目的は?必要なリターンは?」

について、藤原さんは「株式や債権など、 リスクのある金融商品に投資を行う場合は、 投資目的をしっかりと定めておくことが大切になり、 どの程度の資産額を決めるための指標になる。

ゆとりある生活を送るためには、毎月約38万円かかるが、 夫婦2人分の標準的な年金金額は毎月23万円で、 毎月15万円が不足する。

仮に65歳から100歳までゆとりある生活を送るためには、 年金だけでは6000万円強の資金が不足となる。

高いリターンが必要であれば、 高いリスクを許容するか投資額を増やし、 必要となるリターンを抑えることを考えないといけない。

投資先の分散もカギとなる」などと解説。 投資は自己責任であることを呼びかけた。 モーサテより引用

誰やねん2000万円なんていったの、全然違うやんけ!

と言いたくなりますが、これもまた一例。

これより多くの資金が必要な家庭もあれば、そこまで必要ないよ、という家庭もあるはずです。

まだお金の勉強をする前は、2000万円とか6000万円とか金額の大きさに絶望していました、もう無理ゲーやんって。

それでちゃんとお金について学んで、がむしゃらに資産運用して、ここまで来ました。

我が家では月30万円+介護医療費1800万円を想定

以前にも老後資金の話題があり、その際に我が家の計画について考えてみました。

関連記事:FIRA65を達成するためのロードマップ(老後資金対策について)

上記記事では夫婦2人の生活費で月30万円、それとは別に介護や医療費として900万円×2名分=1800万円を想定していました。

ちなみに計画では下記の通りになっています。

- 夫婦の年金…月22万円

- 株式投資の配当金…月8万円

—ここまでで月30万円クリア予定—

- iDeCoのつみたて投資…1300万円(利回り3%)

- 外貨建て保険…740万円(1$100円計算でも)

これとは別に、新NISAつみたて枠で月5万円のインデックス投資で20年分→1200万円の枠を埋めています。

利回り次第で20年後はこの金額になっているはずです。

- 利回り1% 1327万円

- 利回り3% 1638万円

- 利回り5% 2047万円

スポンサーリンク

仮に年金以外に6000万円だった場合

仮にモーサテの通り、年金以外で6000万円必要だった場合も考えてみました。

65歳時点

iDeCo…1300万円

外貨保険…740万円

新NISAつみたて…1638

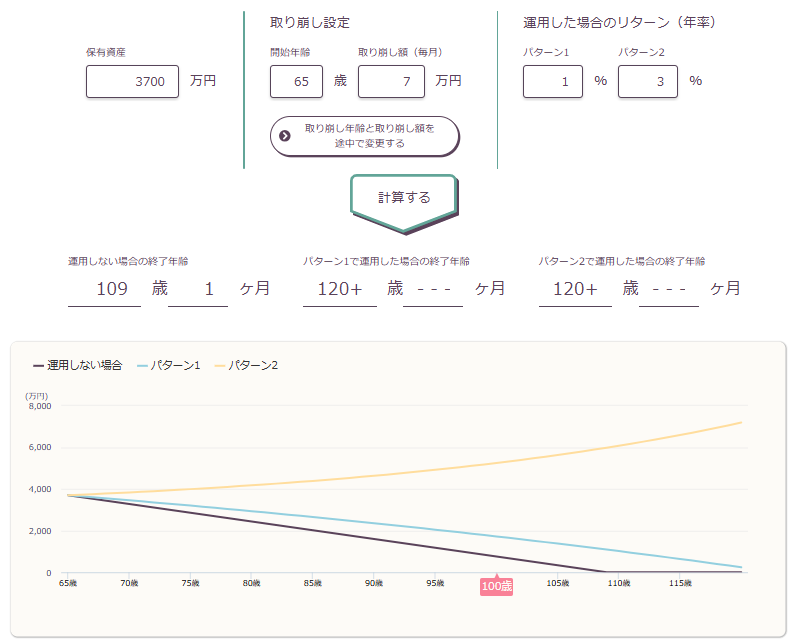

【合計】約3700万円

毎月年金以外に不足分が15万円だとし、配当金が変わらず月8万円だとしたら、毎月7万円を取り崩すことになります。

上記グラフの通り3700万円の資産を毎月7万円とりくずしたとしても、利回り0%としても寿命以上に資産が持つ計算になります。

このシミュレーションからしても、我が家は大丈夫そう。

今のままの資産形成ができればの話ですが…。

さいごに

見た目の金額インパクトが大きいこと。

年金がいくらもらえるか?なくなるのか?という情報がばら撒かれること。

世の中で大きく取り上げられていること全てが正しいわけではなく、いかに自分の身になり、真剣になり、危機感を持てるか。

40代でもまだ挽回できるチャンスは大いにあるし、豊かな老後生活は可能です。

私もこつこつと資産運用頑張ります、本日もご覧いただきありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981