ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

そんな疑問に答えます。

2017年より個人型確定拠出年金制度が変わり、ほぼ全ての世代が利用できるようになったイデコ。

ネットやテレビでもしばしば見るようになったり、銀行や保険会社からも営業の連絡をもらうことが増えました。

イデコはお金を貯めていく制度、イデコは節税メリットがある、そんなことはなんとなくわかる。

けど、自分を含め周りの会社員はどんな目的でイデコをはじめているのかということについて、30代平凡会社員である私がイデコをはじめる目的について語ります。

- イデコの目的ってなに?

- お金をなぜ貯めるのか?

そんなお悩みを持つあなたにじっくりとお読み頂きたい、そんな記事となりますのでご覧ください。

イデコをはじめようと考えたきっかけは将来の不安

私がイデコをはじめようと思ったきっかけだったのが、「

でも、

結婚し、

そして、

将来の不安を無くすためにいくら必要なのか

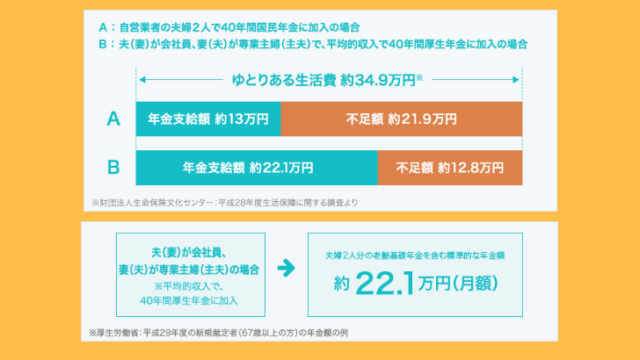

現在の年金の平均額では25年で約4,000万円の赤字

まず退職後に真っ先に頭に浮かんだのが「年金」です。

では、実際に年金と支出が現時点平均でおよそいくらかというところですが…。

総務省によると平成28年家計調査年報では高齢者の夫婦で無職世帯の生活費は1ヶ月あたり約26.8万円というデータが出ています。

財団法人生命保険文化センターの調べでは、趣味や旅行もしてゆとりある老後を過ごしたいなら支出は1ヶ月あたり約34.9万円が必要だというデータもありますそれに対し、

年金は夫婦で月22.1万円

この金額が多い、少ないという議論はさておき、もし私の家庭が豊かな老後を見据えるとすると1ヶ月当たり12.8万円赤字となります。

1年で153.6万円の赤字。

25年で3,840万円の赤字・・・。

さらに、今後年金は増えることがなく減ることを想定したとしたらざっくりいって4,000万円。

65歳時点で4,000万円の貯金があれば精神的な安心感を得られるということになります。

65歳時点での資産を想定したら約2,000万円の赤字

約4,000万円という赤字に対し我が家で想定される65歳時の資産として考えられるのは、満期の定期保険約1,200万円です。

いまのご時世、他の家庭と比較すると保険にかけている費用が高い我が家かもしれません。

それは家族で話し合い、「もしものために…」という妻の意向もあり現在の保険料を支払っているので将来的には変動があるかもしれませんが暫定的に入れます。

そして、現在想定している私の退職金、約800万円。

平成27年調査で、大企業における大卒でプロパー社員の定年退職が2,300万円とも言われる中、なんとも悲しい数字です。

これは、私がこれまで好き勝手に仕事をして転職をしてきたこともありますし、現在の職場の退職金制度が厳しいという理由があります。

こんなお恥ずかしい話でも包み隠さずリアルな額をお伝えすれば、我が家は65歳の時点で4,000万円蓄えていなくてはいけないのに2,000万円の赤字予想となっています。

スポンサーリンク

イデコの目的は退職金の補てん

前置きが長くなりましたが私にとってはイデコをはじめる目的は「退職金の補てん」以外ありません。

イデコの制度をご存知の方にとっては当たり前すぎて笑われることかもしれません。

なぜならイデコの制度上、老後資金の蓄えるための制度であり、イデコのデメリットでもある「60歳まで解約ができない」というルールを知っていれば、60歳以降のお金を貯めるものに決まっているからです。

でも私は真面目に考えました。

自分が退職するときにもらえる退職金っていくらなのだろう。

そして、老後に必要なお金は果たしていくらあったらいわゆる「普通の生活」ができるのだろうか、と。

そうした結果、現在の予測でありますが退職金が少なすぎますが、これもまた現実です。

減っていく可能性が高い年金も、このまま嘆いても仕方ない退職金制度も鑑み、いま自分にできることは自分の力で退職金を作るしかないと判断しました。

それができるのがイデコであり、60歳まで解約できないという縛りを受けてでも着実に資金を投入してお金を作っていくことが私のイデコの目的です。

おそらく上記の計算をして2,000万円という我が家ほど65歳時点で必要な家庭はいるのかはわかりません。

しかし、ただ漠然とお金を貯めるより「いつまで」に「いくら貯めるか」ということを考えることが必要だということを強くお伝えしたかった、ということです。

目的を達成するためのイデコルールを考えてみる

我が家の場合であれば、上記の通り2,000万円を目標に下記のイデコのルールを決めました。

- 掛金は月23,000円

- ローコスト運用

- リターン目標8%

- 運用商品は1点集中

まず掛け金ですが、私のような会社員のイデコの掛金上限は最大で23,000円です。

イデコは少額で月5,000円から拠出が可能ですが2,000万円を作るには全く持って足りません。

なので多少捻出が苦しくても月23,000円という縛りを絶対ルールとしてこの先20数年掛け続けることに決めます。

次に欠かせないのがイデコの運用に関わる費用。

イデコは長期の運用になるので運用にかかる費用は絶対に抑えなくてはいけません。

金融機関でかかるイデコの手数料はほぼどの金融機関も変わりませんが、運用する投資信託にかかる信託報酬については各商品で異なります。

その部分については敏感になって長期運用を進めます。

そして投資で欠かせないリターン。

それ以外の2点については私以外のイデコスタート希望者もおすすめですが、リターンについては目標金額ごとに違うはずです。

例えば2,000万円を貯めなくてはいけない私と1,000万円でいい方では求めるリターンは変わってきます。

楽天証券のシミュレーションで算出したところ、私の場合は2,000万円を作るのに必要なリターンは8%となりました。

例)36歳から24年間、月23,000円運用し続け約660万円の元本に対し約1,340万円の利益という計算。ちょっと無茶あるかもなぁ…。

リターンとしてはかなりハイリターンを望まくてはいけません。

ということはリスクも高い、そのことを頭に置きながらも私の場合は攻めるしかないという判断です。

そのハイリターンを求めるために、私は運用商品は1点に集中して投資します。

投資の世界では「分散投資」がリスクを回避する術としてよく紹介されていますが、私の場合その逆を行くことになります。

しかし、それには理由もあります。

1つは目標金額達成のために1点に絞り、リスクをかけても利益を取りに行きたいという点。

もう1点は、イデコで運用する商品は、ほぼどの投資信託でも分散投資されているため、1点に絞っても分散して投資しているのではないかという点です。

このイデコルールに則り資産運用していきます。

上記ルールの上で運用しているのは、楽天証券でしかイデコ運用できない楽天・全米株式インデックス・ファンドです。

楽天証券はイデコスタートに優しく、口座開設のキャンペーンでポイントバックも狙えるため、おすすめです。

スポンサーリンク

目的が違えばイデコ以外の資産運用方法を

イデコの目的は退職金の補てんと言いましたが、目的が違えばイデコではない資産運用方法にするほうが良い場合があります。

例えば将来の不安ではなく今後起こるべく子供の養育資金であれば、運用益が非課税で受け取りができライフイベントごとに解約もできるつみたてNISAがあります。

楽天証券であれば、楽天ポイントで投資信託が購入できるので自分のお金を使わずにお金を増やすこともできます。

もっと短期的な資金を作りたいのであれば、株式投資や仮想通貨、FXもありますが、短期的な資金作りも目的なくはじめると危険なのでおすすめしません。

ちなみに私はイデコは退職金補てん、子供の養育資金としてつみたてNISA、中期的なお小遣いを得るためにロボアドバイザーのウェルスナビでコツコツと積立をしています。

最後に:お金をなぜ貯めるか?目的は大切

私のイデコをはじめる目的について、この記事ではお伝えしました。

同世代の会社員のあなたにとって、イデコをはじめるかっかけにってもらえたら幸いです。

最も伝えたいことは記事中何度も書いていますが、「お金は目的を持って貯めること」です。

何事も目的があってはじめて実行ができます。

その目的もより具体的な数字にしてみるとさらに実行するべき道が開けます。

私の場合は2,000万円に対するルールができました。

このルールが決まれば、ルールに則ってあとは愚直に運用をするのみ。

そして実行に対して分析、修正、計画し実行する。

そのためには目的が大切だということを改めて感じました。

目的が具体的になったあなたへ別記事では「イデコのわからない」にお応えできる内容も用意しております。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()

~いまだけのお得案件③~

①大和コネクト証券

ポイントサイト経由の口座開設でMAX8,000円。紹介コード利用で相互ポイントもらえます▼

紹介コード:RTAFBUAZ

>>>大和コネクト証券

②みんなの銀行

口座開設で現金1,000円+デビットカード利用で20%還元(最大10,000円分)普段の買い物やAmazonで買い物予定のある人は口座作ってからがお得です!

紹介コード:zUeyGbCL ③UI銀行

口座開設で現金500円+預金の金利が1%になるキャンペーンを開催中です。

紹介コード:sora1981